绍兴杨汛桥校区  8:00—22:00

8:00—22:00 ![]()

杭州拱宸桥校区 8:00—22:00

绍兴杨汛桥校区 8:00—22:00 ![]()

杭州拱宸桥校区 8:00—22:00

第三产业反映一个国家或地区经济发展水平的重要标志之一,也是一个国家或地区产业结构从低级向高级转变的重要标志。随着经济的发展和社会进步,第三产业必将成为经济社会发展的必然趋势和推动一、二产业发展的强大动力。配第-克拉克认为,当人均GDP达到5000美元左右时,第三产业将超过第一产业和第二产业的总和,其增加值占GDP的比重将大于50%。然而,浙江省第二次经济普查资料显示,2008年浙江省人均GDP为6071美元,已经达到中等发达国家水平,与此同时,第三产业的比重却仅为41%,远低于国际平均标准。因此,充分利用全省投入产出模型,研究我省第三产业的结构,对于推进我省第三产业发展,从而推动全省经济的发展具有重要的意义。

一、浙江省第三产业发展现状

2008年浙江省生产总值21462.69亿元,其中:第一产业增加值1095.96亿元,第二产业增加值11567.42亿元,第三产业增加值8799.31亿元,三次产业的比重为5.1:43.9:41。与1997年三次产业结构13.2:54.5:32.3相比,一、二产业的比重均有所下降,第三产业的比重有显著提高。在此期间,全省GDP年均增幅为12.3%,而第三产业的年均增幅达到了13.1%,高于GDP增幅0.8个百分点。

从全国各省(直辖市)比较看,浙江省GDP与第三产业增加值均居全国第四位,第三产业增加值所处地位与GDP所处位次是相适应的。GDP与第三产业增加值居前三位的是广东、江苏和山东(见表1)。但第三产业的比重处于全国第八位,在全国三产比重较高的省份既有象北京、上海、广东这些经济发达的地区,也有象西藏、贵州这些欠发达地区。

表1 2008年GDP和第三产业增加值总量及位次

单位:亿元、位

省(直辖市) | GDP | GDP位次 | 三产 增加值 | 三产增加值位次 | 三产比重(%) | 三产比重位次 |

广东 | 36796.71 | 1 | 16321.46 | 1 | 44.4 | 5 |

江苏 | 30981.98 | 2 | 11888.53 | 2 | 38.4 | 15 |

山东 | 30933.28 | 3 | 10358.64 | 3 | 33.5 | 29 |

浙江 | 21462.69 | 4 | 8799.31 | 4 | 41.0 | 8 |

河南 | 18018.53 | 5 | 5099.76 | 9 | 28.3 | 31 |

河北 | 16011.97 | 6 | 5276.04 | 7 | 33.0 | 30 |

上海 | 14069.86 | 7 | 7872.22 | 6 | 56.0 | 2 |

辽宁 | 13668.58 | 8 | 5207.72 | 8 | 38.1 | 16 |

四川 | 12601.23 | 9 | 4561.69 | 11 | 36.2 | 23 |

北京 | 11115.00 | 12 | 8375.76 | 5 | 75.4 | 10 |

说明:表中所列位次为全国各省(自治区、直辖市)中的位次。

综合近十年来我省经济的发展情况,我省第三产业无论在总量还是发展速度,都取得了较大的进步,但还存在以下几方面问题:

1.第三产业总量在国民经济中的比重较低。2008年我省第三产业增加值占GDP的比重为41%,不仅低于全国平均水平,而且以我省人均GDP6000美元来计算,远低于同期水平的国家三产比重50%以上的水平。

2.行业发展较不平衡。一是以批发零售、住宿餐饮、交通仓储为代表的传统行业比重仍然较高,2008年,传统的第三产业占三产比重为35.6%。二是新兴第三产业在知识水平、服务规范、管理水平、相应的法规制度等方面的还不尽完善,专业化程度不高。

3.区域布局不甚合理。一是城乡布局结构不平衡。城市第三产业的发展大大快于农村。二是区域间发展水平不尽一致。

二、浙江省三次产业的产业关联分析

1.直接消耗系数

直接消耗系数是进行投入产出分析的重要工具之一,它是指某一个部门在生产经营过程中单位总产出直接消耗的其他各部门提供的货物或服务的数量。计算方法是:用某一部门的总产出(即总投入)去除该部门生产经营中所直接消耗的其他部门提供的货物或服务的数量。直接消耗系数越大,则说明两个部门之间的直接相互依赖性越强,直接技术经济联系越密切。

表2 三次产业直接消耗系数

第一产业 | 第二产业 | 第三产业 | ||

第一产业 | 1997年 | 0.1271 | 0.1979 | 0.0398 |

2002年 | 0.1151 | 0.2272 | 0.0490 | |

2007年 | 0.0683 | 0.2047 | 0.1095 | |

第二产业 | 1997年 | 0.0336 | 0.6450 | 0.1125 |

2002年 | 0.0367 | 0.6202 | 0.1109 | |

2007年 | 0.0176 | 0.6745 | 0.0933 | |

第三产业 | 1997年 | 0.0161 | 0.2813 | 0.1891 |

2002年 | 0.0175 | 0.1871 | 0.2199 | |

2007年 | 0.0168 | 0.2062 | 0.2008 |

由表2我们可以看到:

(1)第一产业是国民经济的基础,加强第一产业是国民经济发展的首要问题。然而从浙江的情况来看,各产业对第一产业的直接消耗中,第一产业对自身的直接消耗系数最高,直接联系和依赖性最强。第一产业与其他产业的关联度小,说明其他产业的发展并没有效地带动浙江省农业的发展。1997年至2007年,各产业对农业的直接消耗系数大部分是下降的,也就是说,随着社会经济的发展,大部分产业对农业的依赖程度在降低。

(2)尽管与2002年相比,2007年第一产业对第二产业的直接消耗系数有所下降,但是各产业对第二产业的直接消耗仍然是本行业中是最大的。虽然我省经济发展已经达到中等发达国家水平,但第二产业仍是我省经济发展的前提和基础。第二产业对自身产品的依赖程度最高,表明目前我省的制造业大多都用于自身生产,作为中间投入而消耗,该产业的层次还停留在初级阶段,第二产业得到的服务业的支持还很不够。

(3)从2002年到2007年,第一产业对第三产业的直接消耗系数有显著提高,即农业生产过程中从市场购买更多的服务作为中间性投入要素,第三产业对第一产业提供的生产性服务在增多。但总的来看,三次产业特别是第一、第二产业对第三产业总体的直接消耗系数和依赖度并不大,二产甚至有下降的趋势。这不仅说明第三产业在我省为工农业提供产前、产中和产后服务的产业服务业还不发达,也反映了第一、二产业对产业服务业的需求还不足,这一方面还有待于服务业部门不断增加服务数量、提高服务质量和专业化分工的水平。

2.中间需求率和中间投入率

中间需求率和中间投入率是反映产业关联程度的指标之一。其中,中间需求率反映各产业部门的总需求(中间需求、最终需求与出口)中有多少作为中间产业,即作为各产业的原材料需求;中间需求率越高,表明该产业部门就越带有原材料产业的性质。中间投入率是反映各产业部门在自己的生产货物或提供服务的过程中,消耗和使用所有原材料、燃料动力等货物和各种服务的价值占该产业部门总产出的比重;中间投入率越高,该产业的附加值率就越低。

表3 全省三次产业中间需求率及中间投入率

1997年 | 2002年 | 2007年 | 全国2007年 | ||

中间需求率 | 第一产业 | 0.5591 | 0.6203 | 0.6298 | 0.7074 |

第二产业 | 0.6533 | 0.5614 | 0.5513 | 0.6551 | |

第三产业 | 0.6684 | 0.5064 | 0.4891 | 0.4848 | |

中间投入率 | 第一产业 | 0.3648 | 0.3913 | 0.3824 | 0.4138 |

第二产业 | 0.7911 | 0.7763 | 0.7854 | 0.7402 | |

第三产业 | 0.4865 | 0.4449 | 0.4238 | 0.4663 | |

从中间需求来看(1)第一产业的中间需求有所增加。随着经济的发展,消费者对农产品的需求也不限于满足在吃饱的阶段,而是向着少而精的方向发展。分工越来越细化,第一产业更多的作为中间需求的原材料,满足人们日益增长的健康发展观念。(2)第三产业的中间需求在减少,其服务性功能正逐步得到体现。按照“中间需求率大于50%的产业定义为生产服务业,中间需求率小于50%的产业定义为生活服务业”这一标准,2002年我省第三产业还基本属于生产性服务业的范畴,2007年第三产业则更多的表现在它满足于最终消费这一功能。

从中间投入率来看(1)第一产业和第三产业基本上呈下降趋势,而且低于全国平均水平。也就是说我省一、三产业的附加值率在提高,近几年来随着我省生产技术水平与经营管理水平的提高,企业在降低物耗等方面也得到了一定的发展,经济增长正在向着主要依靠投入增长为主,转向依靠人力资本、技术进步等其它因素推动。(2)第二产业的中间投入率基本保持稳定,且高于全国平均水平。虽然我省的第二产业附加值率较低,效益不强,但第二产业对其上游产业总体的直接带动力较强,这也从另一方面说明了我省还处于以工业为主的经济发展阶段,工业是推动国民经济发展的主要力量。(3)根据定义,中间投入率与增加值率的和应等于一,因此,中间投入系数增加的另一个侧面就是部门增加值率的减少。2007年我省第三产业的中间投入率为0.42,是三次产业中最小的,这说明了第三产业在国民经济三大产业中的增值能力最强,最具有发展潜力。大力发展第三产业对促进全省经济健康、有效发展、可持续发展具有较大的推动力。

三、浙江省第三产业结构分析

当某一部门的生产发生变动后,将会因为与其他部门的直接消耗或间接消耗的联系而对国民经济产生影响,这种影响会随着再生产的发展而逐渐减弱,这就是产业部门的波及效果。某一产业部门的波及效果通常用影响力、影响力系数和感应度、感应度系数测算。

1.影响力系数。

影响力反映的是某一部门的最终需求增加一个单位时要求国民经济总产出的增加量,某一部门的影响力与国民经济增加一个最终产品时要求其总产出的增加量的比值称为影响力系数。当影响力系数大于1时,表示该部门的生产对其他部门所产出的波及影响程度超过全社会的平均影响力水平(即各部门所生产的波及影响的平均值);反之则表示该部门对其他部门的波及影响程度低于社会平均水平。影响力系数越大,该部门对其他部门的拉动作用也越大。

从影响力系数来看,按投入产出表144个部门分类,其中有八十个部门(行业)的影响力系数大于1,大部分为制造业行业,这些部门技术、资本密集,代表了产业发展的方向,对全社会的需求波及效应很强、辐射作用很大。而绝大多数三产部门的影响程度还相对较低,虽然第三产业作为今后浙江经济发展的主导行业,在国民经济中所占的比重得到持续上升,新兴服务行业的发展也呈现较快增长,但就目前浙江第三产业发展现状来看,其地位与发达国家相比还存在较大的差距。我省第三产业的发展水平仍处于较低阶段。

表4 2007年分144个部门的三产各行业影响力系数

影响力系数 | 影响力系数 | ||

计算机服务业 | 1.3392 | 公共管理和社会组织 | 0.7295 |

软件业 | 1.3118 | 航空运输业 | 0.7218 |

仓储业 | 1.0602 | 道路运输业 | 0.7144 |

旅游业 | 1.0593 | 广播、电视、电影和音像业 | 0.6773 |

科技交流和推广服务业 | 1.0378 | 电信和其他信息传输服务业 | 0.6480 |

新闻出版业 | 1.0352 | 地质勘查业 | 0.6439 |

商务服务业 | 1.0019 | 邮政业 | 0.6338 |

装卸搬运和其他运输服务业 | 0.9935 | 体育 | 0.6088 |

其他服务业 | 0.9760 | 铁路运输业 | 0.6045 |

卫生 | 0.9589 | 文化艺术业 | 0.5976 |

社会保障业 | 0.9463 | 教育 | 0.5916 |

保险业 | 0.9437 | 居民服务业 | 0.5792 |

餐饮业 | 0.8981 | 环境管理业 | 0.5705 |

专业技术服务业 | 0.8740 | 批发业 | 0.5542 |

住宿业 | 0.8731 | 社会福利业 | 0.5536 |

研究与试验发展业 | 0.8498 | 零售业 | 0.5457 |

娱乐业 | 0.8434 | 证券业 | 0.5375 |

城市公共交通业 | 0.8298 | 其他金融活动 | 0.5130 |

公共设施管理业 | 0.8141 | 银行业 | 0.5005 |

水利管理业 | 0.7876 | 房地产中介服务业 | 0.4906 |

其他房地产活动 | 0.7661 | 房地产开发经营业 | 0.4507 |

租赁业 | 0.7508 | 物业管理业 | 0.3677 |

水上运输业 | 0.7474 | 管道运输业 | 0.3183 |

从表4我们可以看到,三产中仅有计算机服务业、软件业、仓储业、旅游业、科技交流和推广服务业、新闻出版业和商务服

务业等七个行业的波及影响程度超过社会平均影响水平。虽然行业不多,但值得欣喜的是,与2002年相比,第三产业中影响力系数高于社会平均影响水平的行业不仅在增加,也在优化。2002年我省仅有旅游业、居民服务和其他服务业、专业技术及其他科技服务业、卫生事业四行业的影响力系数大于1,不仅行业类别少于2007年,而且传统的服务行业居多。五年来,代表着新兴产业的计算机服务业、软件业、商务服务业等行业快速发展,成为引领我省经济发展的主要力量。

旅游业,作为1997、2002年连续二个调查年份影响力系数均大于1的唯一行业,说明我省旅游业在推动全省经济发展具有较大的潜力和持续力。

房地产业,近年来随着房地产价格的上升,房地产业增加值占第三产业的比重也逐年上升,2008年占三产比重达到了13.3%,但产出的高速增长并没伴随着产业关联程度的相应提高,其影响力系数较低。房地产业与国民经济其他部门的后向关联效应较弱,对国民经济的乘数推动作用并不强。国外的发展经验显示,房地产业一旦充分发展,将会产生巨大的关联效应,成为拉动社会最终需求的重要力量。因此,如何有效的发展房地产业,增强该产业对经济的增长拉动性,值得政府部门的关注。

金融业,虽然近几年来随着金融体系的不断完善,证券、保险行业也较快增长,2008年全省金融业增加值占三产的比重达到了19.5%,是三产中仅次于批发零售业的第二大行业,但其影响力系数不高,对社会经济的拉动作用也不大。而发达国家金融保险业的影响力是高于全部第三产业平均水平的行业。究其原因,我国金融业的体制可能阻碍了该行业对国民经济发展的波及作用。我们应该努力推动金融业向金融现代化方向发展,促进资金融通,发挥金融保险业的影响力。

2.感应度系数。

与影响力系数类似,感应度系数也是反映各产业关联程度的一个重要的指标。感应度系数表示:当国民经济各部门均增加一个单位最终使用时,某一部门由此而受到的需求感应程度,也就是需要该部门为其他各部门(包括本部门)增加一个单位最终使用时而需提供的全部投入量。当感应度系数大于1时,表示该部门所受到的感应程度高于全社会平均感应度水平(即各部门所受到的感应程度的平均值);反之,则低于全社会平均感应度水平;当感应度系数等于1时,表示该部门所受到感应程度等于全社会平均感应度水平。感应度系数越大,该部门所受到的需求压力越大。

表5 2007年分144个部门的三产各行业感应度系数

感应度系数 | 感应度系数 | ||

批发业 | 2.9529 | 教育 | 0.4713 |

银行业 | 2.3714 | 仓储业 | 0.4557 |

商务服务业 | 2.1713 | 科技交流和推广服务业 | 0.4474 |

零售业 | 1.5592 | 研究与试验发展业 | 0.4444 |

道路运输业 | 1.5219 | 体育 | 0.4431 |

卫生 | 1.0473 | 娱乐业 | 0.4337 |

电信和其他信息传输服务业 | 0.9632 | 邮政业 | 0.4243 |

水上运输业 | 0.9580 | 证券业 | 0.4199 |

餐饮业 | 0.8459 | 公共管理和社会组织 | 0.4153 |

装卸搬运和其他运输服务业 | 0.7710 | 物业管理业 | 0.3772 |

住宿业 | 0.6407 | 水利管理业 | 0.3757 |

专业技术服务业 | 0.6394 | 房地产中介服务业 | 0.3742 |

铁路运输业 | 0.6303 | 新闻出版业 | 0.3732 |

保险业 | 0.6121 | 其他金融活动 | 0.3668 |

计算机服务业 | 0.6085 | 环境管理业 | 0.3623 |

居民服务业 | 0.5934 | 广播、电视、电影和音像业 | 0.3497 |

其他服务业 | 0.5923 | 公共设施管理业 | 0.3491 |

房地产开发经营业 | 0.5650 | 地质勘查业 | 0.3276 |

城市公共交通业 | 0.4987 | 软件业 | 0.3272 |

航空运输业 | 0.4887 | 文化艺术业 | 0.3217 |

旅游业 | 0.4844 | 社会保障业 | 0.3197 |

其他房地产活动 | 0.4812 | 管道运输业 | 0.3183 |

租赁业 | 0.4774 | 社会福利业 | 0.3183 |

批发、零售、道路运输等传统行业的感应度系数高于平均水平,说明这些产业在第三产业发展中仍具有重要地位。由于浙江是市场大省,商业和运输业在全省的经济生活中扮演着十分重要的角色,受国民经济发展的拉动力影响程度较大,而全省的各个产业对商业和交通运输仓储业的需求程度也非常高。

银行、商务服务业的感应度也较大,说明这二个行业对经济发

展具有较大的制约作用,尤其是经济增长过猛时,这些部门将首先受到较大的社会需求压力。因此,要保持经济协调稳定发展,首先必须合理发展这些瓶颈产业,从而有效地缓解供需矛盾。

3.赫希曼产业群

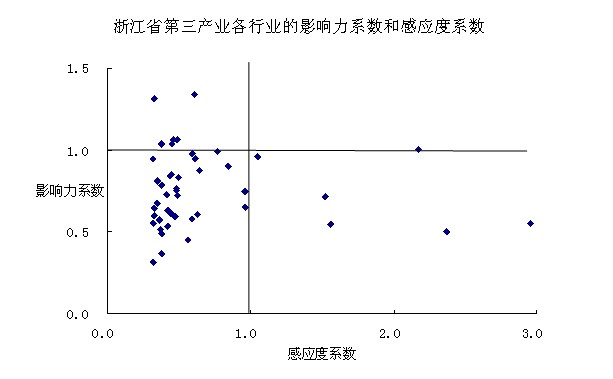

以社会平均值1.0为界,可以将“影响力系数一感应度系数”分割为四个象限。2007年,浙江省分144个部门投入产出表中第三产业各行业影响力和感应度系数在四个象限的分布情况如下图所示。

处于第一象限的部门影响力系数大于平均值1.0,而感应度系数小于平均值1.0,包括计算机服务业、软件业、仓储业、旅游业、科技交流和推广服务业、新闻出版业。这些行业的特点是属于可替代性较小的成熟行业或者是发展初期的“朝阳产业”,部门对应的影响力系数虽然高于社会平均水平,但是在社会总产出中所占比例较小,部门还有很大的后续发展空间,应在政策上因势利导,区别对待。

处于第二象限的部门影响力和感应度系数均大于平均值,具有强辐射和强制约的双重性质。我省三产中仅有商务服务业属于该类型,其特点是:生产技术成熟,属于新兴的科技产业,引领产业变革发展方向,对国民经济生产的辐射和制约作用都大于社会平均水平,是对经济增长最敏感的部门,对供需双方都起较大的作用,是产业结构转换的枢纽,将带动和推进整个产业的升级。

处于第三象限的部门影响力系数小于平均值,而感应度大于平均值,属于弱辐射力、强制约性的部门。我省主要是批发业、银行业、零售业、道路运输业、卫生等传统行业。

处于第四象限的部门影响力系数、感应度系数均小于平均值,属于弱辐射力、弱制约性的部门。其价值主要体现在公共管理和服务职能上,在浙江,三产业中该类行业较多。这也反映我省第三产业中大部分行业的发展水平还处于较低的发展阶段。

四、结论和建议

1.第三产业是消耗低、就业量大、污染少、附加值高的产业,加快第三产业发展是我省经济结构战略性调整的客观需要。为此,需要进一步统一加快第三产业发展的思想,应当引导各级政府根据实际情况,立足长远,统筹第二产业与第三产业发展。

2.从第三产业的发展状况看,产业结构的不合理和产业升级缓慢成为制约第三产业快速增长的主要因素。过度重视发展金融、保险、不动产和租赁业这些虚拟经济无助于增强整个经济中各产业间的波动性,相反减弱了其供给、需求的相互关系。应大力发展知识和技术密集型产业,培育低消耗、低投入、高产业关联度和高附加值的行业,如旅游、商务服务业、计算机应用及软件等新兴行业。同时,也要注意对金融、房地产这些行业的结构调整和政策疏导,发展这些产业的优势。

3.通过深化服务业管理体制改革,转变经营机制,促进公平竞争,优化资源配置和提高效率。逐步改变铁路运输、航空运输、教育、卫生、金融、保险、商务服务、文化、体育、公共设施管理等行业的垄断和半垄断经营的局面,放宽社会资本进入的限制,引进市场机制,鼓励竞争。