绍兴杨汛桥校区  8:00—22:00

8:00—22:00 ![]()

杭州拱宸桥校区 8:00—22:00

绍兴杨汛桥校区 8:00—22:00 ![]()

杭州拱宸桥校区 8:00—22:00

在省委、省政府一系列政策措施的引导和扶持下,我省工业企业主动调整应对危机,积极作为谋求发展,生产经营状况逐步趋好,积极变化不断显现。今年,我省工业经济承接上一年良好回升态势。1-2月,我省规模以上工业增加值1260.9亿元,同比增长25.3%,增幅比去年同期提高33.5个百分点,比2009年12月提高9.1个百分点;销售产值6035.1亿元,增长37.1%,增幅比去年同期提高50.3个百分点,比2009年12月提高12.3个百分点。

一、工业产销的主要特点

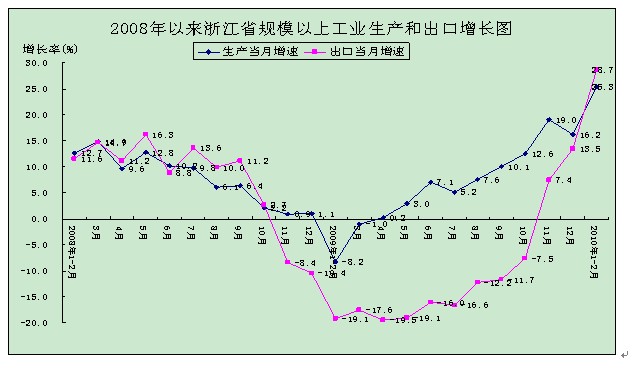

从走势看,我省规模以上工业生产增长速度于2009年1-2月到达最低点,为-8.2%,3月开始反转向上运行,4月份实现正增长,此后短期高点不断被刷新。今年1-2月,25.3%的较高增速再创2008年以来新高,月度生产增速基本筑成“V”型反弹图形(见图1)。

1.重工业生产增速快于轻工业的趋势延续。1-2月,轻、重工业增加值分别为547.7和713.2亿元,同比分别增长18.5%和31.3%。重工业增加值增幅比轻工业高12.8个百分点。重工业生产增速自2009年9月份开始高于轻工业,目前增幅差距进一步拉大。

2.私营、港澳台和外商投资企业生产较为活跃。1-2月,私营企业、港澳台投资企业和外商投资企业增加值同比分别增长26.7%、28.0%和27.9%。国有企业增加值仅增长17.2%,低于平均水平8.1个百分点。有限责任公司和股份有限公司增加值分别增长24.1%和24.6%,分别低于平均水平1.2和0.7个百分点。

3.小型企业生产增速快于大中型企业。1-2月,大型、中型和小型企业增加值分别为231.8、467.5和561.7亿元,同比分别增长22.0%、23.2%和28.5%。小型企业增加值占规模以上工业的比重达到44.5%,比去年同期提高1.0个百分点。

4.新产品产值率有所提高。1-2月,全省规模以上工业新产品产值1022.8亿元,同比增长44.5%,增幅比工业总产值高6.7个百分点;新产品产值率达16.5%,比去年同期提高0.8个百分点。

5.出口大幅增长。自2009年11月开始,我省规模以上工业企业出口交货值结束了连续长达12个月的负增长,逐步恢复增长(见图1)。今年1-2月,我省规模以上工业企业出口交货值1305.2亿元,同比增长28.7%,增幅比去年同期提高47.8个百分点,比2009年12月提高15.2个百分点。出口拉动销售产值增长6.6个百分点。装备制造业出口回升快,特别是前期出口受到重创的通信设备出口增幅高达49.6%;而与居民生活及提高生活质量密切相关的行业出口增长相对较慢,服装、工艺品、家具、文教用品、纺织、皮革和塑料等行业出口增幅均低于规上工业。

二、工业产销过程中需要关注的问题

1.出口依存度有所下降。2009年4月以来,我省规模以上工业出口增幅始终低于销售产值增幅10个百分点以上。今年1-2月,两者增幅差距为8.4个百分点,首度缩小至10个百分点以内。但由于出口增幅长期低于销售产值增幅,出口依存度有所下降。1-2月,我省规模以上工业企业出口交货值占销售收入的比重为21.6%,比2009年同期减少1.4个百分点,比2008年同期减少3.7个百分点。

2.消费品工业生产增速相对较低。饮料、烟草、服装、家具、工艺品、纺织、农副食品等与居民生活相关程度高的消费品工业增加值增长率分别为-2.6%、5.5%、15.0%、16.5%、17.2%、17.3%、19.4%,占据33个制造业和煤电水气生产供应业生产增速后十名的七席(见表1)。

3.节能减排压力仍然较大。尽管八大高耗能行业1-2月增加值同比增长24.0%,增幅比规上工业低1.3个百分点,但从分行业看,能耗水平较高的黑色金属、化学原料、非金属矿物和造纸增加值分别增长34.5%、34.2%、27.6%和26.0%,仍以较快速度增长。同时,1-2月,规模以上工业用电量增长35.0%,电力公司数据显示工业用电增长31.5%,均高于生产增速。用电快速增长将对后期节能减排产生较大压力。

4.PPI低于原材料购进价格将对企业生产经营产生一定影响。1-2月,浙江工业品出厂价格指数(PPI)为106.0%,比2009年12月份提高4.0个百分点。其中2月份为106.4%,比1月份提高个0.7百分点。PPI自上年12月开始进入上升区间,持续走高。但与此同时,其与原材料购进价格的正向剪刀差也开始逆转,差距正逐步拉大。1-2月,PPI低于原材料价格指数5.7个百分点,这将增加企业生产和投资的成本,产生不利影响。

三、原因与预测

1.生产增速较快增长的原因。2009年1-2月,是本轮工业经济运行过程中的最低谷。在工业经济逐步回暖情况下,去年同期数小将有利于推动生产同比增速大幅上升。2008年和2009年同期生产增速走势呈现出双喇叭交叉态势。今年1-2月对应的是上年同期-8.2%的近年最低增速,生产增速创25.3%的短期最高点不足为奇。据测算,今年1-2月与2008年同期相比,年均增长8%左右,增速仍在正常范围之内。

同时,对比两年制造业和煤电水气生产与供应业分行业数据(见表1),上年同期增速前5名的行业生产增速分别滑落至32、31、21、33、30名,而后5名的行业分别升至2、5、1、9、22名;仅交通运输、黑色金属、化学原料和医药的排名在上年靠前基础上仍向前进了若干位。可见,去年同期数低是导致大部分行业生产增速高的主要因素。

2.后期走势判断。由于2009年全年走势“前低后高”,2010年又是工业结构调整的关键一年,经济的波动在所难免,预计2010年全年走势呈现“前高后低”、逐步下行的动态发展趋势。

表1 2009年和2010年前两月分行业生产增速表

行业 | 2009年1-2月 | 排名1 | 2010年1-2月 | 排名2 |

废弃资源 | -18.6 | 31 | 68.0 | 1 |

通信设备 | -38.6 | 33 | 54.7 | 2 |

橡胶制品 | -13.1 | 24 | 46.5 | 3 |

交通运输 | -5.2 | 12 | 40.1 | 4 |

通用设备 | -25.6 | 32 | 37.1 | 5 |

黑色金属 | -7.0 | 17 | 34.5 | 6 |

化学原料 | -5.6 | 13 | 34.2 | 7 |

医药 | -6.8 | 16 | 28.9 | 8 |

专用设备 | -17.8 | 30 | 28.8 | 9 |

非金属矿物 | -6.2 | 14 | 27.6 | 10 |

电气机械 | -3.6 | 9 | 27.1 | 11 |

文体用品 | -10.9 | 20 | 26.5 | 12 |

造纸 | -9.3 | 19 | 26.0 | 13 |

金属制品 | -11.9 | 23 | 25.9 | 14 |

有色金属 | -14.5 | 26 | 25.3 | 15 |

木材 | -14.8 | 27 | 25.1 | 16 |

电力 | -6.2 | 15 | 23.1 | 17 |

印刷 | -7.7 | 18 | 21.7 | 18 |

仪器仪表 | -16.5 | 28 | 21.7 | 19 |

皮革 | -11.0 | 21 | 21.0 | 20 |

食品 | 5.3 | 3 | 20.3 | 21 |

石油 | -16.9 | 29 | 19.8 | 22 |

塑料 | -1.2 | 6 | 19.4 | 23 |

农副食品 | -4.0 | 10 | 19.4 | 24 |

纺织 | -4.0 | 11 | 17.3 | 25 |

水的生产和供应 | -3.0 | 8 | 17.2 | 26 |

工艺品 | -13.7 | 25 | 17.2 | 27 |

家具 | -11.5 | 22 | 16.5 | 28 |

服装 | -2.0 | 7 | 15.0 | 29 |

化学纤维 | 4.1 | 5 | 14.2 | 30 |

燃气生产和供应 | 6.4 | 2 | 13.8 | 31 |

烟草 | 10.3 | 1 | 5.5 | 32 |

饮料 | 5.2 | 4 | -2.6 | 33 |