绍兴杨汛桥校区  8:00—22:00

8:00—22:00 ![]()

杭州拱宸桥校区 8:00—22:00

绍兴杨汛桥校区 8:00—22:00 ![]()

杭州拱宸桥校区 8:00—22:00

今年以来,浙江对外贸易继续企稳回升,进出口在去年同期大幅下降的基础上较快增长。一季度,全省出口359.5亿美元,同比增长32.4%;进口167.6亿美元,增长64.1%;进出口总额527.1亿美元,增长41.1%,增幅分别比上年同期提高60.4、50和87.6个百分点。我省出口增幅比全国(28.7%)高3.7个百分点,进口增幅比全国(64.6%)低0.5个百分点。在出口前五位的省市中,我省出口增幅高于上海(26.3%)、广东(21.2%)、山东(30%),低于江苏(41.2%)。

一、对外贸易的运行特点

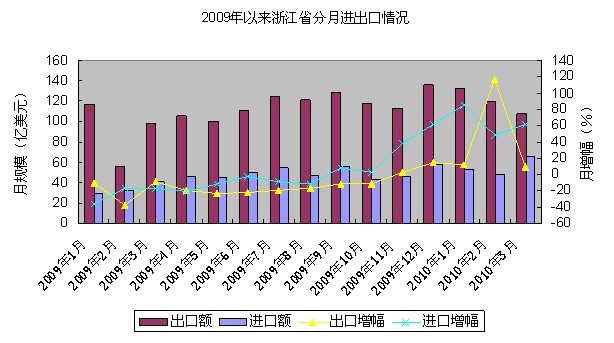

1.进出口恢复性增长。今年1月份我省对外贸易延续了2009年下半年以来的恢复性回升态势,1月份出口规模已经从最低点时的100亿美元左右(剔除了一季度的春节因素影响)回升到132亿美元,2月份当月出口119.4亿美元,3月份当月出口107.8亿美元,其中2月份是历年来我省2月出口的最高值,显示出我省出口回升企稳。一季度我省进出口实现全面增长,出口和进口分别增长32.4%和64.1%,月均出口和进口规模分别达到119.8和55.8亿美元,进、出口的速度和规模不仅大大高于上年同期水平,也超过国际金融危机前2008年一季度同期水平。(见下图)

2.加工贸易出口恢复势头强劲。一季度,全省一般贸易和加工贸易分别出口283和72.1亿美元,同比分别增长30.4%和38.6%,加工贸易出口增幅不仅高于全省平均增幅6.2个百分点,也高于一般贸易出口增幅8.2个百分点,加工贸易恢复势头强劲。加工贸易中主要是船舶出口增长较快,成为我省加工贸易出口中的一个亮点。同期,加工贸易进口36.7亿美元,同比增长69.4%,预示着后期加工贸易仍将保持较快的恢复性增长。

3.私营企业出口增幅继续领先其他企业。一季度,全省私营企业出口179.1亿美元,同比增长43.6%,比全省平均增幅高11.2个百分点,也高于外商投资企业(26.8%)、国有企业(11.6%)和集体企业(21.9%);私营企业占出口总额的比重进一步上升,由上年底的48.1%上升到今年一季度的49.8%。

4.对新兴市场出口恢复较快。一季度,全省对东盟、俄罗斯、拉美等新兴市场的出口增幅大大高于传统出口市场。一季度对东盟、俄罗斯和拉美的出口增幅分别为44.13%、68.8%和59.1%,不仅大大高于全省平均水平,也高于欧盟、美国和日本等传统出口市场。相比之下,对欧、美、日等发达国家市场恢复较慢,一季度全省对欧盟、美国和日本出口同比分别增长31.4%、18.4%和5.6%,均低于全省出口平均增幅。

5.机电商品、高新技术产品出口增幅快于轻纺产品。一季度全省机电产品和高新技术产品出口增长较快,分别出口158.3和30.3亿美元,同比分别增长41.5%和48.8%。汽车零件、电线电缆、船舶、二极管晶体管等大类商品出口增幅均较大,增幅均高于同期全省出口平均水平,也高于轻纺产品,其中船舶和二极管晶体管增长更快,增幅分别达到122.6%和431.6%。同期,纺织服装、家具、鞋、箱包等出口同比分别增长11.5%、19.9%、24.8%和19.4%。受金融危机影响较大的机电、高新技术产品出口恢复也比一般日用消费品快。

6.基础性原材料进口增长较快。随着大宗原材料价格的较快回升,一些基础性原材料进口增长较快。一季度,全省未锻造的铜及铜材进口同比增长176.8%,废铜进口同比增长3.7倍,乙二醇进口同比增长132.7%,笨乙烯进口同比增长171.3%,煤进口同比增长3.5倍。这些资源型产品进口的较快增长,说明目前企业对原材料的需求不断增长,企业恢复原有生产能力、摆脱金融危机的信心在不断增强。

二、近期主要关注的问题及上半年形势展望

虽然全省对外贸易发展态势持续向好,但也存在值得关注的问题:一是出口产品结构、贸易方式结构集中等问题没有根本解决,会影响出口规模和速度。从今年出口分月数据看,1-2月为251.8亿美元,增长45.1%,3月为107.8亿美元,增长9.9%,出口规模和增速都比1-2月明显回落。二是世界经济复苏缓慢、全球贸易保护主义抬头和原材料价格上行等诸多国外市场的不确定因素,以及近期人民币升值压力上升,将一定程度上影响出口的恢复。同时我们也应看到国家继续推行稳定外需政策、国内经济快速发展、自贸区建成后中国-东盟贸易往来不断深化等一系列有利因素。另外,由于2009年6、7月份正是全球经济触底时期,2009年第二季度是我省出口的谷底位置,预计今年上半年全省出口增幅将进一步提高。