绍兴杨汛桥校区  8:00—22:00

8:00—22:00 ![]()

杭州拱宸桥校区 8:00—22:00

绍兴杨汛桥校区 8:00—22:00 ![]()

杭州拱宸桥校区 8:00—22:00

2009年,浙江坚持以科学发展观为统领,坚决贯彻执行中央促进经济增长的一揽子计划和相关政策措施,深入实施“八八战略”和“两创”总战略,积极推进“全面小康六大行动计划”,认真落实“标本兼治、保稳促调”的各项举措,积极应对国际金融危机的影响和冲击,保增长、抓转型、重民生、促稳定,经济运行呈现出增速持续回升、效益逐步向好、调整积极推进、民生不断改善的良好发展态势。全年主要经济指标基本达到年初确定的预期目标,工业、投资、消费等主要经济指标持续回升,全社会投资突破万亿,出口降幅大幅收窄,财政总收入上4000亿元、地方财政收入上2000亿元台阶,银行贷款增量创历史新高,CPI和PPI月度同比转降为升,农村居民收入突破万元,城乡居民收入实际增长率为最近22年首次双双高于GDP增长率。

一、经济运行的基本特征

(一)经济运行回升向好,发展方式积极转变

2009年,全省生产总值为22832亿元,比上年增长8.9%,人均生产总值为44335元(约合6490美元)。其中,第一产业增加值1162亿元,增长2.3%;第二产业增加值11843亿元,增长6.8%;第三产业增加值9827亿元,增长12.5%。三次产业比例从上年的5.1∶53.9∶41调整为5.1∶51.9∶43,二产比重下降2个百分点,三产比重提高2个百分点。GDP增速呈逐季回升之势,一季度、上半年和前三季度同比增长率分别为3.4%、6.3%和7.7%,与全国GDP增速(6.1%、7.1%和7.7%)的差距逐季缩小,一季度和上半年我省分别低2.7和0.8个百分点,前三季度已与全国一致,全年超过全国(8.7%)0.2个百分点。

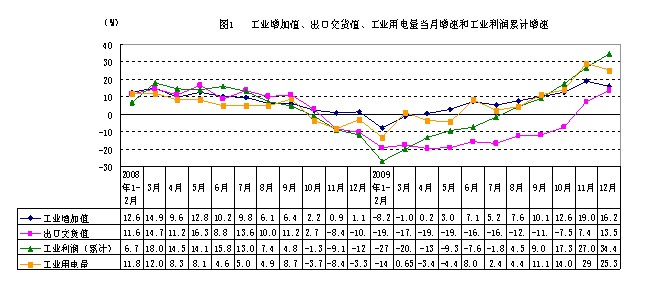

1.工业生产、利润、出口和用电量等主要经济指标持续回升。全年工业增加值10457亿元,比上年增长5.9%。规模以上企业工业增加值为8232亿元,比上年增长6.2%,其中,11、12月,工业增加值增长率分别达到19.0%和16.2%,回升速度之快超出预期(见图1)。工业品出口转降为升。全年规模以上企业出口交货值8561亿元,比上年下降10.8%,降幅逐步收窄,分别比一季度、上半年和前三季度收窄7.6、7.2和5.3个百分点,11月份为2009年首次正增长(7.4%),12月增幅进一步上升到13.5%(见图1)。用电量持续回升。全年全社会用电量2471亿千瓦时,比上年增长6.4%,累计增长率连续5个月实现正增长,增幅比上半年(-1.2%)和前三季度(1.9%)提高7.6和4.5个百分点,其中,工业用电量1904亿千瓦时,增长5.3%,增幅比上半年和前三季度分别提高8.8和5.5个百分点,累计增长率连续3个月实现正增长。12月份,全社会用电量为237.8亿千瓦时,其中工业用电量192.4亿千瓦时,均增长25.3%,自6月份以来工业用电量均保持增长(见图1)。工业利润在上年负增长的基础上实现较快增长。全年规模以上工业实现利润总额2041.4亿元,比上年增长34.4%(上年是下降11.7%),增幅比前三季度(9%)上升25.4个百分点(见图1)。1-11月,我省工业利润增幅比全国平均高19.2个百分点,对全国规上工业企业利润增长的贡献率达19.8%。全年利税总额3488.7亿元,增长25.4%;亏损面为14.4%,比上年下降1.9个百分点,亏损企业亏损额下降36.3%。企业订单明显增加,预示着下一阶段工业生产将继续向好。企业景气调查显示,四季度工业产品订货景气指数为123.9,比三季度上升10.7点,其中国外订货指数为100.6,比三季度回升5.7点,自2008年四季度以来国外订货指数首次回到景气区间。大中型企业调查显示,预计12月份企业订货数同比增幅比11月份“加快”、“持平”、“减缓”的企业分别占调查企业工业总产值的28.0%、61.9%和10.1%,认为“加快”的企业比重比“减缓”的高出17.9个百分点,38个大类行业中,有34个行业预计订单同比增幅比11月加快,占89.5%。

从规模以上工业行业增长结构看,一是主要行业生产和利润增势较好。2009年,装备制造业增加值2816.6亿元,比上年增长4%,比重为34.2%,其中,金属制品、专用设备、交通运输设备、电气机械分别增长4.5%、3.2%、10.6%和8%。食品(10.2%)、化学(13.9%)、化纤(16.1%)、塑料制品(11.9%)、有色金属(15%)、废弃资源和废旧材料回收加工(21.6%)、燃气生产和供应(16.5%)等行业增势较好,增加值均增长10%以上。全年装备制造业实现利润765.3亿元,比上年增长9.7%。利润增长较快的行业有纺织(20.9%)、服装(34.6%)、家具(65.3%)、造纸(55%)、文教体育用品(63.9%)、食品(29.2%)、饮料(34.2%)、橡胶(147.6%)、化纤(88.8%)、化学(41%)等,黑色和有色金属行业分别增长3.44和1.75倍。二是劳动密集型的轻工行业出口总体平稳,以机电产品为主的装备制造业和部分原材料行业出口增幅明显回升。2009年,服装鞋帽制造业出口交货值比上年增长2%,纺织、皮革、家具、文教用品、工艺品分别下降6.4%、6.3%、2.4%、8%和8%,均低于平均降幅(10.8%);通信设备、交通运输设备、仪器仪表和专用设备制造业出口交货值增幅比前三季度分别回升4.3、5.8、4.9和5.8个百分点,橡胶、非金属矿物制品(出口的主要是玻璃)、化纤、化学原料和塑料等部分原材料行业增幅比前三季度分别回升2.9、6.8、6.3、9.5和6.3个百分点。

2.服务业增长较快,三产比重明显上升。2009年,第三产业对GDP的增长贡献率为57.6%,比上年提高9.9个百分点,拉动GDP增长5.1个百分点,三产比重为43%,比上年提高2个百分点。金融、房地产、批发和零售、其他服务业增长较快,增加值分别比上年增长17.8%、22.2%、14.1%和9.5%,住宿和餐饮业、交通运输仓储和邮政业增加值分别增长7.1%和1.9%。交通运输和邮电业务总量逐季回升,全年铁、公、水路货运量16.3亿吨,比上年增长2.6%,客运量19.9亿人,增长2.6%,增幅比前三季度分别回升0.5和0.6个百分点;邮政、电信业务总量1666.3亿元,增长7.8%,固定、移动电话通话时长增长12.6%,增幅比前三季度分别回升1.8和2个百分点。保险业平稳发展,全年实现保费收入645.5亿元,比上年增长12%。国内旅游较快增长,全年实现旅游总收入2644亿元,比上年增长17.5%,其中,接待国内旅游者2.44亿人次,增长16.8%,实现国内旅游收入2423.5亿元,增长18.8%;接待入境旅游者570.6万人次,增长5.7%,实现旅游外汇收入32.2亿美元,增长6.6%。

3.农业生产基本稳定。粮食、油料播种面积增加,全年粮食播种面积1290千公顷(1935万亩),比上年增长1.5%,春粮和早稻面积分别增长5.8%和10.1%,秋粮基本持平(-0.1%),其中晚稻减少1.1%;粮食总产量789.2万吨,增长1.8%。油料播种面积210千公顷,比上年增长10.2%。预计全年蔬菜、果用瓜、药材、棉花、甘蔗等经济作物播种面积分别比上年减少0.1%、3.8%、3.9%、1.2%、5.9%。牧业和渔业生产基本稳定。全年肉类总产量为170.4万吨,比上年增长0.2%;预计水产品总产量为505万吨,与上年基本持平。

4.自主创新和节能减排取得积极成效。深入实施自主创新能力提升行动计划,全年规模以上工业科技活动经费支出比上年增长6.3%,实现新产品产值7361亿元,增长12.6%,增速比规模以上工业总产值高10.3个百分点;新产品产值率为18.1%,比上年高1.7个百分点。预计2009年R&D经费投入占GDP的比例将由2008年的1.61%上升到1.7%。节能减排成效明显。前三季度,单位GDP能耗下降6.3%;预计全年单位GDP能耗下降5.6%,规模以上工业单位增加值能耗下降5.9%。前三季度,COD排放量同比削减3.5%,二氧化硫排放量同比削减6.5%;全年COD减排4.6%,二氧化硫减排5.3%。

5.企业家信心加速回升,企业经营逐季好转。据对全省1449家的企业景气调查,四季度,企业家信心指数为131.2,比三季度回升3.1点,比上年同期回升42.3点,回升幅度逐季扩大,并创这次国际金融危机以来的新高,信心的恢复已回升至下跌初期(2008年一季度为135.3)水平。企业家认为四季度本企业生产经营状况“良好”的占43.0%,比三季度回升6.1个百分点;认为“一般”的占48.7%,比三季度回落4.3个百分点;认为“不佳”的占8.4%,比三季度回落1.8个百分点,综合反映企业生产经营状况的企业景气指数为134.6,分别比三季度和上年同期回升7.9和26.6点,表明企业生产经营状况快速好转。其中,工业企业景气指数为132.4,分别比上年同期和三季度回升34.0和9.2点,景气度已回升至2008年一季度的“较为景气区间”,实现“V”型回升走势。房地产企业景气指数为134.4,比三季度回升4.5点。

(二)内需对经济增长的拉动力增强,出口降幅收窄

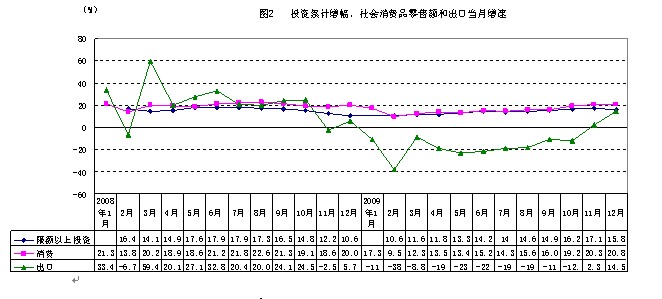

1.投资增长较快,全社会投资突破万亿。全年全社会投资10742亿元,比上年增长15.2%,扣除价格因素,实际增长19.1%,为近5年来最快增速。其中,限额以上投资9906亿元,增长15.8%(见图2),增幅比上年提高5.2个百分点。新开工项目有15868个,增长27.1%,新开工项目计划总投资增长30.6%。从投资投向看,一产投资增长较快,投资57.5亿元,增长59.3%。二产投资平稳,投资4291亿元,增长8.9%。工业和制造业投资增幅回升。工业和工业技术改造投资均增长8.7%,制造业投资3656亿元,增长7.4%,占限额以上投资的36.9%。30个行业中有19个行业投资增长,其中农副食品加工、烟草、木材加工、石油加工、化学原料、医药、橡胶制品、电气机械、废弃资源和废旧材料回收加工等9个行业增幅超过20%。三产投资增幅明显高于限额以上投资平均增幅,全年投资5557亿元,增长21.5%,其中,住宿和餐饮(49.7%)、卫生、社保和社会福利业(35.8%)、交通运输仓储和邮政(33%)、租赁和商务服务(26.3%)、科研服务(29.9%)、文化体育和娱乐(83%)、居民服务和其他服务业(151.1%)等服务业投资增长较快,成为投资新亮点。从投资领域看,基础设施投资增长21.9%,占29.2%;房地产投资增长11.4%,占22.7%。全年商品房销售面积和销售额分别增长84.7%和129.7%。房屋新开工面积转降为升。全年新开工面积5623.5万平方米,比上年增长7%,其中住宅增长6.6%。11月份开始,商品房屋新开工面积转降为升,累计增长14.5%,为2009年以来的首次正增长。从投资主体看,国有投资增长较快,非国有投资增幅明显回升。全年限额以上国有投资3641亿元,比上年增长25.6%;非国有投资6265亿元,增长10.8%,其中民间投资5300亿元,增长13.7%,占限额以上投资的53.5%。

从规模以上工业行业增长结构看,一是主要行业生产和利润增势较好。2009年,装备制造业增加值2816.6亿元,比上年增长4%,比重为34.2%,其中,金属制品、专用设备、交通运输设备、电气机械分别增长4.5%、3.2%、10.6%和8%。食品(10.2%)、化学(13.9%)、化纤(16.1%)、塑料制品(11.9%)、有色金属(15%)、废弃资源和废旧材料回收加工(21.6%)、燃气生产和供应(16.5%)等行业增势较好,增加值均增长10%以上。全年装备制造业实现利润765.3亿元,比上年增长9.7%。利润增长较快的行业有纺织(20.9%)、服装(34.6%)、家具(65.3%)、造纸(55%)、文教体育用品(63.9%)、食品(29.2%)、饮料(34.2%)、橡胶(147.6%)、化纤(88.8%)、化学(41%)等,黑色和有色金属行业分别增长3.44和1.75倍。二是劳动密集型的轻工行业出口总体平稳,以机电产品为主的装备制造业和部分原材料行业出口增幅明显回升。2009年,服装鞋帽制造业出口交货值比上年增长2%,纺织、皮革、家具、文教用品、工艺品分别下降6.4%、6.3%、2.4%、8%和8%,均低于平均降幅(10.8%);通信设备、交通运输设备、仪器仪表和专用设备制造业出口交货值增幅比前三季度分别回升4.3、5.8、4.9和5.8个百分点,橡胶、非金属矿物制品(出口的主要是玻璃)、化纤、化学原料和塑料等部分原材料行业增幅比前三季度分别回升2.9、6.8、6.3、9.5和6.3个百分点。

2.服务业增长较快,三产比重明显上升。2009年,第三产业对GDP的增长贡献率为57.6%,比上年提高9.9个百分点,拉动GDP增长5.1个百分点,三产比重为43%,比上年提高2个百分点。金融、房地产、批发和零售、其他服务业增长较快,增加值分别比上年增长17.8%、22.2%、14.1%和9.5%,住宿和餐饮业、交通运输仓储和邮政业增加值分别增长7.1%和1.9%。交通运输和邮电业务总量逐季回升,全年铁、公、水路货运量16.3亿吨,比上年增长2.6%,客运量19.9亿人,增长2.6%,增幅比前三季度分别回升0.5和0.6个百分点;邮政、电信业务总量1666.3亿元,增长7.8%,固定、移动电话通话时长增长12.6%,增幅比前三季度分别回升1.8和2个百分点。保险业平稳发展,全年实现保费收入645.5亿元,比上年增长12%。国内旅游较快增长,全年实现旅游总收入2644亿元,比上年增长17.5%,其中,接待国内旅游者2.44亿人次,增长16.8%,实现国内旅游收入2423.5亿元,增长18.8%;接待入境旅游者570.6万人次,增长5.7%,实现旅游外汇收入32.2亿美元,增长6.6%。

3.农业生产基本稳定。粮食、油料播种面积增加,全年粮食播种面积1290千公顷(1935万亩),比上年增长1.5%,春粮和早稻面积分别增长5.8%和10.1%,秋粮基本持平(-0.1%),其中晚稻减少1.1%;粮食总产量789.2万吨,增长1.8%。油料播种面积210千公顷,比上年增长10.2%。预计全年蔬菜、果用瓜、药材、棉花、甘蔗等经济作物播种面积分别比上年减少0.1%、3.8%、3.9%、1.2%、5.9%。牧业和渔业生产基本稳定。全年肉类总产量为170.4万吨,比上年增长0.2%;预计水产品总产量为505万吨,与上年基本持平。

4.自主创新和节能减排取得积极成效。深入实施自主创新能力提升行动计划,全年规模以上工业科技活动经费支出比上年增长6.3%,实现新产品产值7361亿元,增长12.6%,增速比规模以上工业总产值高10.3个百分点;新产品产值率为18.1%,比上年高1.7个百分点。预计2009年R&D经费投入占GDP的比例将由2008年的1.61%上升到1.7%。节能减排成效明显。前三季度,单位GDP能耗下降6.3%;预计全年单位GDP能耗下降5.6%,规模以上工业单位增加值能耗下降5.9%。前三季度,COD排放量同比削减3.5%,二氧化硫排放量同比削减6.5%;全年COD减排4.6%,二氧化硫减排5.3%。

5.企业家信心加速回升,企业经营逐季好转。据对全省1449家的企业景气调查,四季度,企业家信心指数为131.2,比三季度回升3.1点,比上年同期回升42.3点,回升幅度逐季扩大,并创这次国际金融危机以来的新高,信心的恢复已回升至下跌初期(2008年一季度为135.3)水平。企业家认为四季度本企业生产经营状况“良好”的占43.0%,比三季度回升6.1个百分点;认为“一般”的占48.7%,比三季度回落4.3个百分点;认为“不佳”的占8.4%,比三季度回落1.8个百分点,综合反映企业生产经营状况的企业景气指数为134.6,分别比三季度和上年同期回升7.9和26.6点,表明企业生产经营状况快速好转。其中,工业企业景气指数为132.4,分别比上年同期和三季度回升34.0和9.2点,景气度已回升至2008年一季度的“较为景气区间”,实现“V”型回升走势。房地产企业景气指数为134.4,比三季度回升4.5点。

(二)内需对经济增长的拉动力增强,出口降幅收窄

1.投资增长较快,全社会投资突破万亿。全年全社会投资10742亿元,比上年增长15.2%,扣除价格因素,实际增长19.1%,为近5年来最快增速。其中,限额以上投资9906亿元,增长15.8%(见图2),增幅比上年提高5.2个百分点。新开工项目有15868个,增长27.1%,新开工项目计划总投资增长30.6%。从投资投向看,一产投资增长较快,投资57.5亿元,增长59.3%。二产投资平稳,投资4291亿元,增长8.9%。工业和制造业投资增幅回升。工业和工业技术改造投资均增长8.7%,制造业投资3656亿元,增长7.4%,占限额以上投资的36.9%。30个行业中有19个行业投资增长,其中农副食品加工、烟草、木材加工、石油加工、化学原料、医药、橡胶制品、电气机械、废弃资源和废旧材料回收加工等9个行业增幅超过20%。三产投资增幅明显高于限额以上投资平均增幅,全年投资5557亿元,增长21.5%,其中,住宿和餐饮(49.7%)、卫生、社保和社会福利业(35.8%)、交通运输仓储和邮政(33%)、租赁和商务服务(26.3%)、科研服务(29.9%)、文化体育和娱乐(83%)、居民服务和其他服务业(151.1%)等服务业投资增长较快,成为投资新亮点。从投资领域看,基础设施投资增长21.9%,占29.2%;房地产投资增长11.4%,占22.7%。全年商品房销售面积和销售额分别增长84.7%和129.7%。房屋新开工面积转降为升。全年新开工面积5623.5万平方米,比上年增长7%,其中住宅增长6.6%。11月份开始,商品房屋新开工面积转降为升,累计增长14.5%,为2009年以来的首次正增长。从投资主体看,国有投资增长较快,非国有投资增幅明显回升。全年限额以上国有投资3641亿元,比上年增长25.6%;非国有投资6265亿元,增长10.8%,其中民间投资5300亿元,增长13.7%,占限额以上投资的53.5%。

2.消费市场稳中有升。全年社会消费品零售总额8622.3亿元,比上年增长15.9%,扣除价格因素,实际增长17.3%,实际增幅比上年提高4.6个百分点,呈稳步上升势头。12月份社会消费品零售总额同比增长20.8%(见图2)。汽车销售量连续7个月超百亿。全年汽车销售额达1261.4亿元,比上年增长30.2%,占限额以上批发零售企业零售额的38.7%,占全社会消费品零售总额的14.6%。家电销售有所回升,10月份开始累计增长率在2009年首次转降为升,临近新年和春节,12月家用电器销售23.4亿元,比11月份多销售7.6亿元,同比增长37%,全年家电销售219.7亿元,增长5.4%。

3.出口降幅持续收窄。全年外贸出口1330.1亿美元,比上年下降13.8%;进口547.2亿美元,下降3.7%,降幅分别比前三季度收窄4.5和8.8个百分点;进出口总额为1877.3亿美元,下降11.1%,降幅比前三季度收窄5.6百分点。出口降幅小于全国(-16%),也小于江苏(-16.3%)、上海(-16.1%)、山东(-14.7%),大于广东(-11.5%)和福建(-6.4%)。12月份,全省出口136.1亿美元,增长14.3%,出口规模为2009年各月最大;进口57.3亿美元,增长61.5%,已连续4个月保持正增长;进出口总额为193.3亿美元,增长25.1%,进出口和出口连续2个月保持正增长。机电产品和高新技术产品出口降幅收窄。全年机电产品出口555.1亿美元,比上年下降18.4%,降幅比前三季度收窄5.1个百分点,占出口的比重为41.7%,高新技术产品出口98.5亿美元,下降28.2%,降幅比前三季度收窄7.7个百分点。从出口商品大类看,除鞋类、船舶、塑料制品增长2.4%、34%、9.1%外,其余各类均下降,其中我省传统大宗出口商品如服装、纺织品、家具降幅较小,分别下降3.9%、8%和5.2%。

(三)财政、居民收入增幅持续回升,民生继续改善

1.财政收入增幅持续回升,结构进一步优化。全年一般预算总收入4121.9亿元,比上年增长10.5%,增幅比前三季度提高5.1个百分点,其中,地方预算收入2142.4亿元,增长10.8%,增幅比前三季度提高3.4个百分点,按可比口径计算比上年增长7.2%。在地方财政收入增幅持续回升的同时,收入结构进一步优化,地方财政收入占财政总收入的比重为52%,税收收入占地方财政收入的比重为92.6%。保增长、促转型、惠民生等支出保障较好。全年地方财政预算支出2653.8亿元,增长20.2%,其中,教育、科技、社会保障和就业、医疗卫生、环境保护、城乡社区事务、农林水事务、交通运输等支出分别增长14.5%、16.7%、8.1%、24%、19.1%、15.8%、33.4%和315%。在全年新增地方财政支出中,用于民生支出的比重达72.8%,比上年提高0.6个百分点。

2.城乡居民收入保持较快增长,农民收入突破万元。2009年,城镇居民人均可支配收入24611元,增长8.3%,扣除价格因素,实际增长9.7%。从人均可支配收入的名义增速看,一、二、三、四季度分别为6.9%、8.6%、9.1%、9.3%,随着经济的逐步企稳回升,城镇居民收入也呈加快增长态势。2009年,农村居民人均纯收入突破万元,为10007元,增长8.1%,扣除价格因素,实际增长9.5%。城乡居民收入实际增幅为最近22年(1988年以来)首次双双高于GDP增幅。城镇居民可支配收入自2001年开始已经连续9年列上海、北京后,居全国31个省(市、区)第3位,省(区)第1位;农村居民收入水平自1985年开始已连续25年居各省区首位。我省城镇人均可支配收入比全国平均水平高出40%以上,农村居民人均纯收入比全国平均水平高出1倍。

3.就业情况好转,社保工作进一步加强。2009年末,城镇登记失业率为3.26%,比三季度下降0.09个百分点,比上年末下降0.23个百分点。劳动力需求明显上升。据企业景气调查,四季度劳动力需求指数为131.6,比三季度和上年同期分别上升10.0和49.1点。据省人力社保厅资料,全年新增城镇就业人数81.86万人;帮助37.78万名城镇下岗失业人员实现再就业,其中就业困难人员实现再就业15.18万人;年末企业养老、基本医疗、失业、工伤、生育保险人数分别为1432、1174、784、1331、750万人,比上年末净增138、120、53、69、60万人,城镇居民参加医疗保险488万人,比上年末净增118万人。386.1万名被征地农民参加了社会保障。新型农村合作医疗保险参合率达92%。

(四)金融支持力度加大,市场价格见底回升

1.贷款投放力度加大。12月末,金融机构本外币存款45112亿元,比上年末增长27.4%,增幅比上月提高0.6个百分点,全年新增存款9692.4亿元;12月末本外币贷款39223.9亿元,比上年末增长32.4%,增幅比上月回落2.3个百分点,比上年提高5.3个百分点,全年新增贷款9597亿元,为上年全年的2倍,增量创历史新高。在人民币贷款中,短期贷款增长25.5%,占贷款总额的56.3%;中长期贷款增长42.4%,占39.7%;票据融资增长10.6%,占3%。个人消费贷款增长51%。

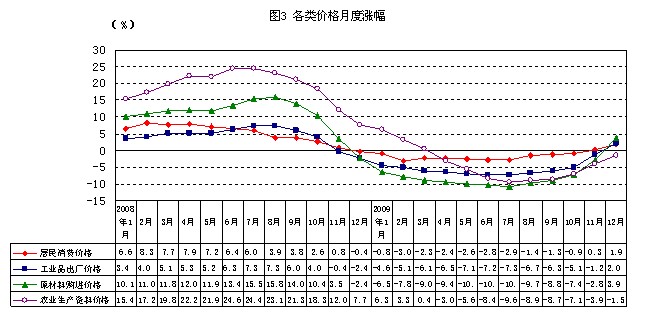

2.市场价格见底回升,月度同比均已转降为升。2009年,我省居民消费价格比上年下降1.5%,其中,11月份转降为升,同比上涨0.3%,为2009年首次上涨,12月上涨1.9%(见图3),由于临近元旦和春节,食品类价格上涨明显,同比上涨4.3%,尤其是粮食价格,同比上涨9%。全年所调查的八大类价格三涨五跌,食品类、烟酒、医疗保健等类价格分别上涨0.7%、0.5%和2.4%,衣着、家庭设备、交通和通信、娱乐教育文化、居住价格分别下降1.8%、0.2%、4%、1.6%和7.3%。

PPI月度同比出现上涨。12月份,工业品出厂价格和原材料购进价格同比分别上涨2.0%和3.9%,分别比11月的跌幅回升3.2和6.7个百分点;全年比上年分别下降5.1%和7.4%,进出价差2.3个百分点。从环比看,12月工业品出厂价格和原材料购进价格分别上涨0.9%和1.7%,延续了2009年4月份以来的上涨趋势。全年农业生产资料价格比上年下降4.1%,其中12月下降1.5%,延续了2009年4月以来的下降趋势,但降幅明显收窄。

房屋销售价格上涨。二季度以来房价持续上涨,部分地区房价创出近年来新高。从2009年各月全省房屋销售价格环比涨幅看,1-3月下跌,4月止跌,5-12月分别上涨0.9%、1.3%、1.4%、0.9%、1.4%、1.2%、1.9%、1.9%,已连续8个月呈上扬态势。2009年,全省房地产开发企业的商品房平均销售单价为7788元/平方米,比上年增加1526元/平方米,上涨24.4%。12月份,杭州、宁波、温州、金华4个城市的房屋销售价格同比分别上涨11.5%、7.5%、14.5%和12%,高于全国7.8%的平均涨幅,在70个大中城市中分别居第4、15、2、3位。

二、经济运行中的主要问题和困难

1.出口和利用外资形势难以乐观。2009年二季度以来,全球经济出现企稳迹象,主要发达经济体的一些重要经济指标开始好转,但未来经济复苏曲折艰难,形势好转的基础并不牢固,国际贸易摩擦明显增多,人民币升值压力加大,出口形势不容乐观。2009年,全省出口比上年下降13.8%,降幅较大,且是改革开放以来首次出现年度出口负增长。主要出口市场依然低迷。2009年,对美国、日本、欧盟和俄罗斯出口分别下降13.1%、10.6%、15.4%和33.9%。利用外资也未扭转下降局面。全年新批外商投资企业1738家,比上年下降6.5%,合同外资金额160.2亿美元,实际使用外资99.4亿美元,分别下降10.1%和1.3%。

2.部分行业和企业生产经营仍然困难。产业结构过度依赖出口市场,在国外市场需求急剧变化时,企业被迫收缩生产规模、让利销售。2009年末,规模以上工业有亏损企业8516家,亏损182.3亿元。全年通信设备计算机及其他电子设备行业利润下降20%。部分行业产能过剩,设备利用率较低。四季度企业景气调查显示,在制造业31个行业中,有农副食品加工、食品制造、印刷、通用设备、有色金属、通信设备等6个行业的企业设备利用率低于80%,其中农副食品加工设备利用率最低,仅为66.9%。企业生产经营压力依然突出。由于世界范围的市场流动性增加,美元贬值压力加大,加上国际投机资本作用,国际能源原材料等大宗商品价格可能会震荡走高,这给我省生产加工企业带来成本上升的压力。2010年总体信贷环境会比2009年要紧,我省的中小企业首当其冲会受到影响。

3.支撑经济增长的内生动力不够强。目前,国家政策的支持对于企业和经济的发展还起着重要的支撑作用,一些短期政策的效应有可能逐步递减,中长期政策见效尚需时日。经济发展仍缺乏内生动力和活力。而且由于消费与投资有此消彼长的关系,去年随着政府性投资的快速扩大,投资率势必提高,消费率相对降低,浙江经济增长要实现从主要依靠投资、出口拉动转向依靠消费、投资、出口协调拉动,难度加大。一是政府主导型投资还未有效带动民间投资的增长,制造业投资增长仍处于低位。全年国有投资增长25.6%,非国有投资增长10.8%,其中民间投资增长13.7%,非国有投资和民间投资增幅比国有投资增幅分别低14.8和11.9个百分点。2009年以来,我省制造业投资增速一直处于低位,其中1-4月为负增长,全年增长7.4%,占限额以上投资完成额的36.9%,增幅和比重分别比上年低5和3个百分点。二是短期内大幅度扩大消费有难度。由于经济运行规律特别是经济发展阶段制约,进一步提高消费增速的难度较大,有效需求不足的局面没有发生根本改变,总体消费基本平稳。汽车消费是拉动2009年消费增长的重要方面,全年汽车类零售额占到全省社会消费品零售总额的14.6%,占限额以上批发零售企业零售额的38.7%,比重比上年提高1.6和4.4个百分点,拉动社会消费品零售总额(15.9%)增长3.9个百分点。居民消费行为和习惯更加谨慎和理性,消费支出增幅不高。2009年,城镇居民人均消费性支出16683元,比上年增长10.1%,扣除价格因素实际增长11.6%,主要靠购买汽车拉动,人均购买汽车支出1358元,增长1.8倍,拉动消费支出增长5.7个百分点,拉动率高达56.4%;农村居民人均生活消费支出7375元,比上年增长4.3%,扣除价格因素实际增长6.2%,在“家电下乡”政策的大力推动下,农民用于购买家庭设备、用品及服务消费支出仅与上年基本持平。购房热一方面促进了相关的消费,另一方面也减少了即期其他消费。2009年,城镇居民购建房支出大幅增长,全年人均购建房支出2391元(不包含在消费性支出中),比上年增长2.1倍,其中20%高收入家庭人均购建房支出8178元,增长1.9倍。

此外,财政收支平衡问题突出,一些县市的财政潜在风险不容忽视,企业资金链问题及潜在的金融风险增加,房价涨幅过快,就业、安全生产和社会稳定等方面的压力也较大。

2010年是“十一五”规划的目标年,也是“十二五”规划的基期年,浙江经济社会发展也正处于调整转型的关键时期,经济发展的有利条件不少,但不稳定和不确定的因素依然较多。预计2010年浙江经济将保持持续平稳发展态势。

![]() 2009年浙江省主要经济指标

2009年浙江省主要经济指标

一季度 | 上半年 | 前三季度 | 全年 | |||||

实绩 | 同比±% | 实绩 | 同比±% | 实绩 | 同比±% | 实绩 | 同比±% | |

地区生产总值(GDP)(亿元) | 4632.1 | 3.4 | 10043.5 | 6.3 | 15828.1 | 7.7 | 22832.4 | 8.9 |

第一产业 | 170.9 | 2.0 | 432.9 | 0.7 | 694.4 | 1.8 | 1161.6 | 2.3 |

第二产业 | 2315.4 | -3.0 | 5067.5 | 1.9 | 8160.5 | 4.5 | 11843.3 | 6.8 |

第三产业 | 2145.8 | 11.4 | 4543.1 | 12.2 | 6973.2 | 12.5 | 9827.5 | 12.5 |

规模以上工业增加值(亿元) | 1542.7 | -5.6 | 3593.94 | 0.3 | 5779.6 | 3.0 | 8231.7 | 6.2 |

出口交货值(亿元) | 1639.8 | -18.4 | 3727.54 | -18 | 6027.3 | -16.1 | 8561 | -10.8 |

利润总额(亿元) | 260.4 | -20 | 753.3 | -7.6 | 1299 | 9.0 | 2041.4 | 34.4 |

全社会用电量(亿千瓦时) | 491.9 | -4.53 | 1088.9 | -1.2 | 1806.4 | 1.9 | 2471.4 | 6.4 |

工业用电量 | 362.7 | -7.88 | 840.2 | -3.5 | 1375.8 | -0.17 | 1904.2 | 5.3 |

单位GDP能耗下降率(%) | 7.4 | 6.9 | 6.3 | 5.6 | ||||

全社会固定资产投资(亿元) | 1636.7 | 10.7 | 4387.4 | 13.4 | 7132 | 14.3 | 10742 | 15.2 |

限额以上固定资产投资(亿元) | 1539.2 | 11.6 | 4106.9 | 14.2 | 6701.8 | 14.9 | 9905.9 | 15.8 |

社会消费品零售总额(亿元) | 2020.5 | 13.1 | 4032.2 | 13.7 | 6177.3 | 14.3 | 8622.3 | 15.9 |

进出口总额(亿美元) | 372.6 | -19.3 | 830.3 | -18.9 | 1364.1 | 16.7 | 1877.3 | -11.1 |

#出口总额 | 270.6 | -17.6 | 587.5 | -19.6 | 962.7 | -18.3 | 1330.1 | -13.8 |

财政总收入(亿元) | 1049.6 | -2 | 2147.6 | 1.2 | 3166 | 5.4 | 4121.9 | 10.5 |

#地方财政收入(亿元) | 559.8 | -1.4 | 1132 | 2.6 | 1682.9 | 7.4 | 2142.4 | 10.8 |

金融机构本外币贷款余额(亿元) | 33495 | 26.9 | 35990.4 | 30.9 | 38091.4 | 33.4 | 39223.9 | 32.4 |

居民消费价格涨幅(%) | -2 | -2.3 | -2.2 | -1.5 | ||||

工业品出厂价格涨幅(%) | -5.3 | -6.1 | -6.3 | -5.1 | ||||

原材料购进价格涨幅(%) | -7.7 | -8.8 | -9.1 | -7.4 | ||||

城镇居民人均可支配收入(元) | 7970 | 9.0 | 13365 | 9.8 | 18924 | 10.1 | 24611 | 9.7 |

农村居民人均现金收入(元) | 3970 | 7.4 | 6468 | 7.8 | 9431 | 8.7 | 10007 | 9.5 |

注:GDP、工业增加值、城乡居民收入增速为扣除了价格因素的实际增速。